Od svih proizvoda kripto derivata, trajni fjučersi su se pojavili kao preferirani instrument za tržišne špekulacije. Bitcoin trgovci masovno koriste instrument za zaštitu od rizika i hvatanje premija stope finansiranja.

Perpetualni fjučersi, ili trajni swapovi kako se ponekad nazivaju, su fjučers ugovori bez datuma isteka. Oni koji imaju trajne ugovore mogu kupiti ili prodati osnovnu imovinu u neodređenom trenutku u budućnosti. Cijena ugovora ostaje ista kao i spot stopa osnovnog sredstva na datum otvaranja ugovora.

Kako bi cijena ugovora održala blizu spot cijene kako vrijeme prolazi, berze implementiraju mehanizam koji se zove stopa finansiranja kriptovaluta. Stopa finansiranja je mali postotak vrijednosti pozicije koji se mora platiti ili primiti od druge ugovorne strane u redovnim intervalima, obično svakih nekoliko sati.

Pozitivna stopa finansiranja pokazuje da je cijena trajnog ugovora viša od spot stope, što ukazuje na veću potražnju. Kada je potražnja velika, ugovori o kupovini (dugi) plaćaju naknade za finansiranje prodajnim ugovorima (šorts), podstičući suprotstavljene pozicije i približavajući cijenu ugovora promptnoj stopi.

Kada je stopa finansiranja negativna, prodajni ugovori plaćaju naknadu za finansiranje dugim ugovorima, ponovo gurajući cijenu ugovora bliže spot stopi.

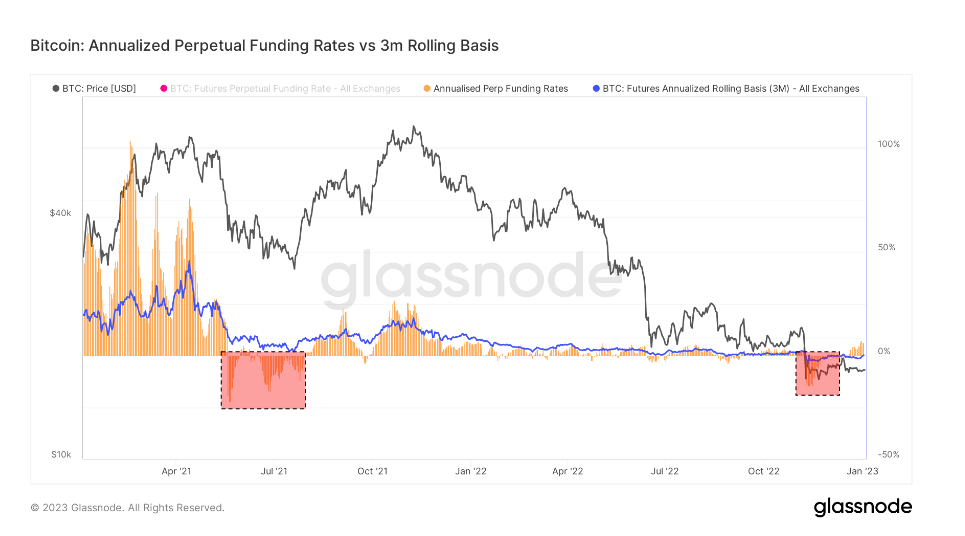

S obzirom na veličinu tržišta i isteka i trajnog tržišta fjučersa, poređenje ova dva može pokazati širi sentiment tržišta kada su u pitanju buduća kretanja cijena.

Godišnja osnova za 3-mjesečne fjučerse Bitcoina upoređuje godišnje stope prinosa dostupne u gotovinskoj trgovini između 3-mjesečnih fjučersa koji ističu i trajnih stopa finansiranja.

CryptoSlate analiza ove metrike pokazuje da je osnova trajnih fjučersa znatno promjenjivija od osnove fjučersa koji ističu. Nesklad između njih je rezultat povećane potražnje za polugom na tržištu. Čini se da trgovci traže finansijski instrument koji bliže prati indekse promptnih tržišnih cijena, a trajni fjučersi savršeno odgovaraju njihovim potrebama.

Periodi u kojima se osnovica trajnih fjučersa trguje nižom od 3-mjesečne osnove fjučersa koji ističu istorijski su se dešavali nakon oštrog pada cijena. Veliki događaji oduzimanja rizika kao što su korekcije na tržištu bikova ili produženi padovi na medvjedastom tržištu često su praćeni smanjenjem trajne buduće osnove.

S druge strane, trgovina na bazi trajnih fjučersa viša od 3-mjesečne osnove fjučersa na isteku pokazuje visoku potražnju za polugom na tržištu. Ovo stvara preveliku ponudu prodajnih ugovora koji dovode do pada cijena, budući da trgovci djeluju brzo kako bi arbitražno smanjili visoke stope finansiranja.

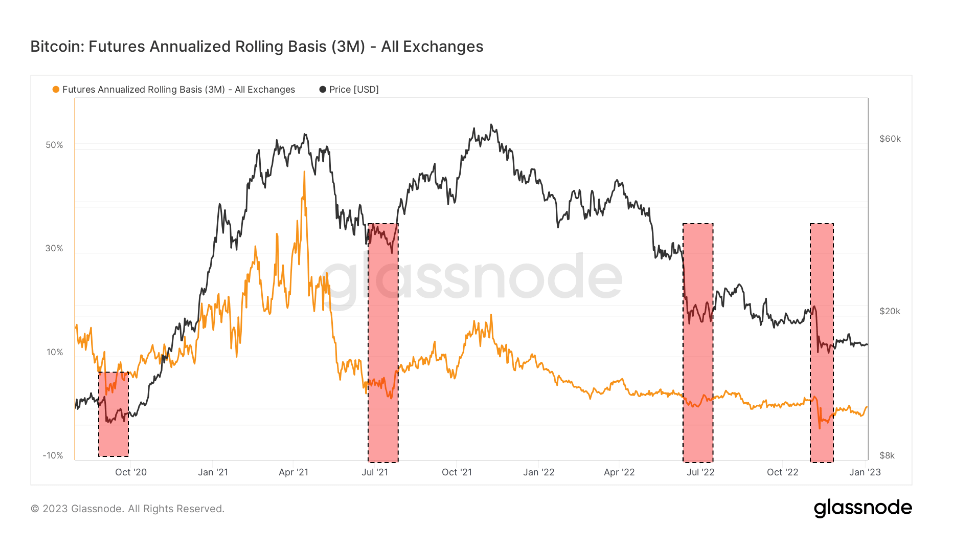

Gledajući gornji grafikon pokazuje da su se i fjučersi s istjecanjem Bitcoina i trajni swapovi trgovali u stanju nazadovanja tokom kolapsa FTX-a.

Backwardation je stanje u kojem je cijena fjučers ugovora niža od spot cijene njegovog osnovnog sredstva. Nastaje kada potražnja za nekom imovinom postane veća od potražnje za ugovorima koji dospijevaju u narednim mjesecima.

Kao takav, nazadovanje je prilično rijedak prizor na tržištu derivata. Tokom kolapsa FTX-a, fjučersi koji su istekli su se trgovali na godišnjem nivou od -0.3%, dok su se perpetualnim svopovima trgovali na godišnjem nivou od -2.5%.

Jedini slični periodi nazadovanja viđeni su u septembru 2020., ljeto 2021. nakon zabrane rudarenja u Kini i julu 2020. To su bili periodi ekstremne volatilnosti i u njima su dominirali šortsevi. Svi ovi periodi nazadovanja doveli su do toga da se tržište ogradilo prema dole i pripremilo se za daljnji pad.

Međutim, svaki period nazadovanja pratio je rast cijena. Akcija rasta cijena počela je u oktobru 2020. i dostigla vrhunac u aprilu 2021. Jul 2021. je protekao u minusu, a nakon njega je uslijedio rast koji se nastavio sve do decembra 2021. Kolaps Terre u junu 2022. doveo je do rasta u kasno ljeto koje je trajalo do kraja septembra.

Vertikalni pad cijena uzrokovan kolapsom FTX-a doveo je do nazadovanja koje izgleda sablasno slično prethodno zabilježenim periodima. Ako bi se historijski obrasci ponovili, tržište bi moglo vidjeti pozitivne cijene u narednim mjesecima.

U vrijeme štampe, Bitcoin je rangiran na #1 po tržišnoj kapitalizaciji, a cijena BTC-a je up 1.06% u posljednja 24 sata. BTC ima tržišnu kapitalizaciju od 325.89 milijardi $ sa 24-satnim obimom trgovanja od 12.84 milijardi $. Nauči više >

BTCUSD grafikon od TradingView

Rezime tržišta

U vrijeme štampe, globalno tržište kriptovaluta je procijenjeno na 823.22 milijardi $ sa 24-satnim volumenom od 26.36 milijardi $. Bitcoin dominacija je trenutno na 39.59%. Nauči više >

Izvor: https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/