Po prvi put ikad, američki državni dug je prešao iznad $ 31 biliona ovog mjeseca, u vrijeme kada se Federalne rezerve povlače od kupovine državnog duga, a interesovanje stranih investitora za njega opada.

Sa najvećim igračima van slike, Treasury su sada u potrazi za drugom pouzdanom grupom kupaca. Nema sumnje da će hartije od vrijednosti na kraju završiti u nečijim rukama, kaže strateg Matthew Hornbach iz Morgan Stanleya. Veće je pitanje, kaže, po kojoj će se cijeni te hartije od vrijednosti onda kupovati i prodavati preko marginalnih igrača.

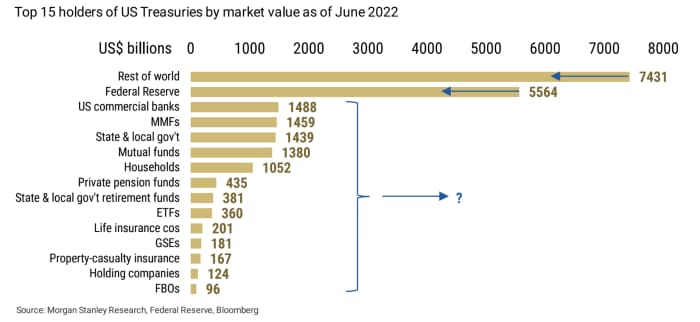

Izvor: Morgan Stanley Research, Federal Reserve, Bloomberg

The odsustvo većih kupaca jer Treasury je samo još jedan izvor brige na listi zabrinutosti koje muče tržište državnih obveznica SAD. Tržište, obično najdublje i najlikvidnije svjetsko tržište s fiksnim prihodima, zapravo se suočava sa smanjenjem likvidnosti - za koju brojni trgovci, akademici i gurui tržišta obveznica kažu da bi to moglo stvoriti krizu. Pored toga, tržište trezora UK kolega je doživjela nedavne divlje rasprodaje koje su dovele do intervencija Banke Engleske i izazvale strah od prelivanja na američka tržišta.

Pročitajte: Britanska kriza prelila se u američki dug i Mišljenje: Berza je u problemima. To je zato što je tržište obveznica 'veoma blizu kraha'.

„Različiti akteri u ekonomiji kupuju američke trezorske obveznice. Bilo da su kupci komercijalne banke, upravitelji imovinom ili američka domaćinstva, hartije od vrijednosti Trezora koje je izdala vlada će neko kupiti”, napisao je Hornbach u bilješci od utorka. Relevantnije pitanje za široke investitore “nije ko će kupiti vrijednosne papire, već po kojoj cijeni?”

Pad cijena obveznica se pretvara u veće prinose trezora i, trenutno, ti prinosi su ili iznad ili nedaleko od 4% – nivoa koji nisu viđeni više od jedne decenije. Teoretski, daljnji pad cijena obveznica bi još više gurnuo prinose, umanjujući privlačnost rizične imovine poput dionica, u vrijeme kada su neki učesnici na tržištu iznijeli ideju o skoro 5% Fed-funds cilj stopa na radaru. Rastuća očekivanja za ciljnu stopu od 5% Fed fondova vjerovatno bi gurnula prinose trezora prema 5%.

Tokom posljednjih 30 godina ili više, jedini najvažniji faktor koji je odredio nivo prinosa na trezorske obveznice - koji se kreću u suprotnom smjeru od cijena - bio je Fed budući da njegova politika kamatnih stopa i smjernice unaprijed pokreću očekivanja, rekao je Hornbach.

Sada kada centralna banka podiže kamatne stope najbržim tempom u poslednjih nekoliko decenija kako bi obuzdala divlju inflaciju, ona takođe smanjuje svoj bilans nakon što je ranije ove godine stavila tačku na kupovinu obveznica – sve u nameri da pooštri finansijske uslove.

vidjeti: Wild card na berzi: Šta investitori treba da znaju jer Fed bržim tempom smanjuje bilans stanja

U međuvremenu, strani investitori — predvođeni onima u Japanu i Kini, koji su otvorili put ostatku svijeta da postigne značajne pozicije u trezorima od 2001. do 2010. — dosljedno smanjuju svoje vlasništvo u američkim državnim obveznicama od 2014. Morgan Stanley strateg.

Podatke obezbjeđuje Barclays

BARC,

utorak daje negativnu sliku općenito za američka tržišta fiksnih prihoda. Sve u svemu, pokazalo je da su obveznički fondovi doživjeli porast odliva tokom sedmice koja je završena 5. oktobra, baš kada su strani skrbnički udjeli trezora u Fed-u opali.

U utorak su se trgovci vratili sa praznika Dana Kolumba koji je zatvorio američko tržište obveznica na prethodnoj sjednici. dva-

TMUBMUSD02Y,

i prinose na 10-godišnje američke obveznice

TMUBMUSD10Y,

napredovao na dvonedeljni maksimum u utorak, dok je 30-godišnji

TMUBMUSD30Y,

dostigao najviši nivo od 2014. Dow industrijskih kompanija završio je za 0.1%, dok je S&P 500

SPX,

i Nasdaq Composite je završio niže.

Izvor: https://www.marketwatch.com/story/why-questions-are-swirling-about-who-will-buy-more-than-31-trillion-of-us-debt-and-at-what- cijena-11665507637?siteid=yhoof2&yptr=yahoo