Ovaj post je prvobitno objavljen na TKer.co

Dok potrošač Stope otplate duga ostaju niske, rastu.

U blog nakon ponedjeljka, Biro za finansijsku zaštitu potrošača označio je stopu po kojoj krediti za nedavno kupljene automobile kasne. Iz posta (naglasak dodat):

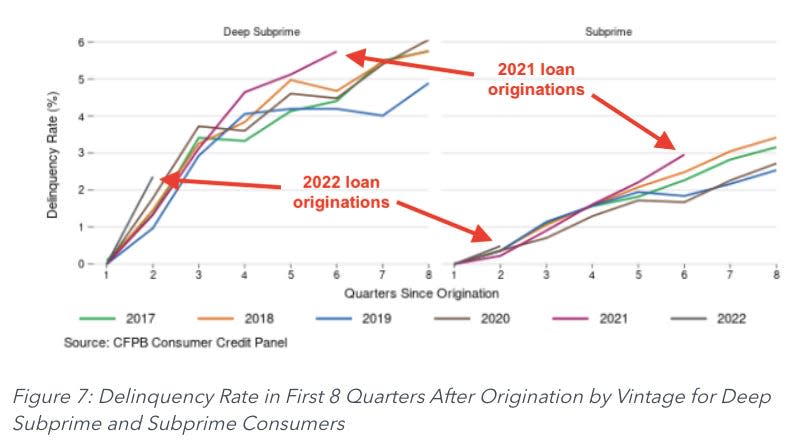

Kada se posmatra kašnjenje u prve dvije godine nakon kupovine, krediti odobreni 2021. i 2022. počinju pokazivati veće stope kašnjenja u odnosu na kredite date u prethodnim godinama, čak i u poređenju sa kreditima na koje nisu utjecale stimulativne isplate povezane s pandemijom. Na primjer, auto krediti izdati 2021. godine imaju stopu kašnjenja od 0.67% u šestom kvartalu nakon odobravanja, što je 13% više od stope kašnjenja auto kredita izdatih u 2018..

Autori su primijetili da je trend bio lošiji za drugorazredne (kreditne ocjene između 580 i 619) i duboke subprime (kreditne ocjene ispod 580) zajmoprimce.

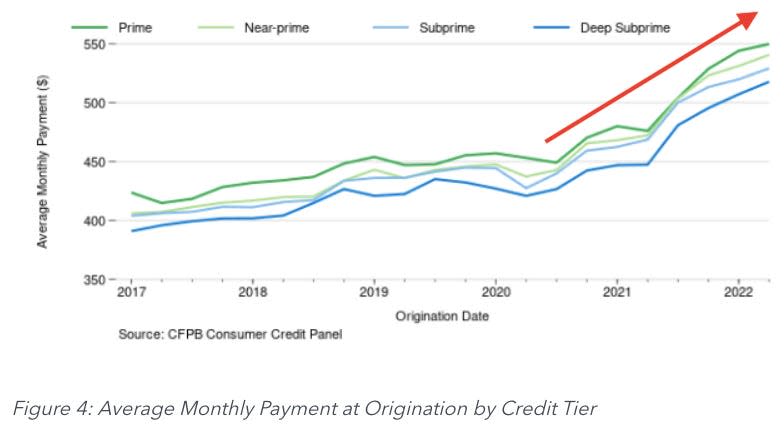

Dio problema je porast prosječnih mjesečnih plaćanja, koje su porasle za 13% do 19% na godišnjem nivou, prema proračunima CFPB-a.

Ako se vaše plate ne održavaju, možete zamisliti da je teret plaćanja ovih plaćanja postao daleko teži za zajmoprimce.

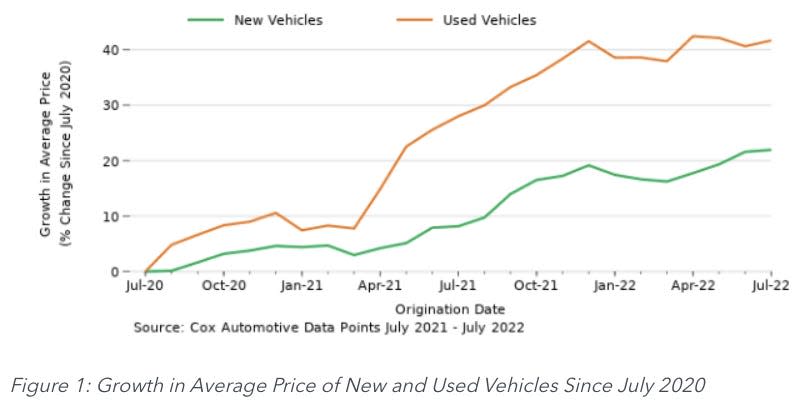

Kao i većina industrija, proizvođači automobila su bili opterećen problemima lanca snabdevanja. Jedinstveni problemi na tržištu rent-a-car pogoršali su nestašice na tržištu polovnih vozila. Kao rezultat toga, inflacija cijena vozila bila je vruća.

Kako bi se pozabavili višim cijenama, prodavci automobila produžili su uslove auto kredita kako bi kupcima pomogli da mjesečna plaćanja budu lakša za upravljanje. Ali to nije bilo dovoljno da nadoknadi rastuće cijene.

Zabrinjavajući ekonomski pokazatelj ⚠️

Nikad nije dobro kasniti sa otplatom duga. Ali može biti jedinstveno loše otići u delinkvenciju s otplatom auto kredita.

Ljudima su automobili potrebni za osnovne zadatke poput odlaska na posao i kupovine namirnica. Dakle, vozači imaju snažan poticaj da prate otplate kredita. Jer ako zaostanete previše, vaš automobil može biti oduzet.

Zbog toga su stope kašnjenja kod auto kredita vrijedne pažljivog praćenja. Oštar porast je znak stvarne ekonomske boli, što odražava izgubljene poslove, slab rast plata i posljedice visoke inflacije.

I dok dug za auto kredite nije ni blizu toliko velik kao hipotekarni dug, porast loših dugova vrši pritisak na banke, koje bi zauzvrat mogle biti prisiljene da pooštre standarde kreditiranja.

Druga strana 🚗

Iako rastuće stope kašnjenja mogu odražavati borbu zajmoprimaca, to je fenomen koji se ispravlja sam od sebe.

Kako sve više zajmoprimaca ulazi u ozbiljnu delinkvenciju, sve više automobila se oduzima. I kako se više automobila oduzima, sve više ponuda ulazi na tržište polovnih automobila. A kada više automobila uđe na tržište polovnih automobila, cijene padaju.

Budite oprezni 👀

Kao što sam pomenuo na vrhu ovog dela, stope delinkvencije ostaju depresivne prema istorijskim standardima. I tako, porast može biti samo gravitacija prema normalnom.

Ipak, to je trend koji vrijedi pomno pratiti. Iz CFPB-a:

Najnoviji podaci pokazuju da je stopa prelaska u delinkvenciju, posebno kod zajmoprimaca sa niskim primanjima, porasla tokom protekle godine. Ovaj porast bi jednostavno mogao biti povratak na nivo prije pandemije koji je rezultat prestanka politike stimulacije povezanih s pandemijom. Međutim, inflatorni pritisci mogli bi značiti da troškovi posjedovanja automobila nadmašuju rast prihoda za neke potrošače sa auto kreditima. Iako ne možemo u potpunosti zaključiti doprinos bilo kojeg od ovih mogućih objašnjenja porastu stopa kašnjenja, ne možemo zanemariti odnos između većih iznosa kredita i povećanja kamatnih stopa na mjesečne budžete potrošača i borbe nekih potrošača da ostanu u toku sa svojim kreditima.

Cijeli blog post možete pročitati na ConsumerFinance.gov.

-

Povezano sa TKer:

Ovaj post je prvobitno objavljen na TKer.co

Sam Ro je autor TKer.co. Pratite ga na Twitteru na @SamRo

Pročitajte najnovije finansijske i poslovne vijesti iz Yahoo Finance

Preuzmite aplikaciju Yahoo Finance za jabuka or android

Pratite Yahoo Finance na cvrkut, Facebook, Instagram, Flipboard, LinkedIn, I YouTube

Izvor: https://finance.yahoo.com/news/what-rising-auto-loan-delinquencies-tell-us-about-the-economy-123734937.html