Šta se dešava sa kompanijama koje se finansiraju na rastućem tržištu visokih prinosa ili „junk-bond“ tržištu kada je slučaj da inflacija u SAD vezan na 7.9% u februaru skoči na 10% i ostaje tamo?

To je pitanje koje je kreditni tim Olega Melentjeva u BofA Globalu istražio u bilješci klijenta u petak, s osvrtom na prošle slučajeve kada se američka inflacija popela tako visoko i zadržala se neko vrijeme.

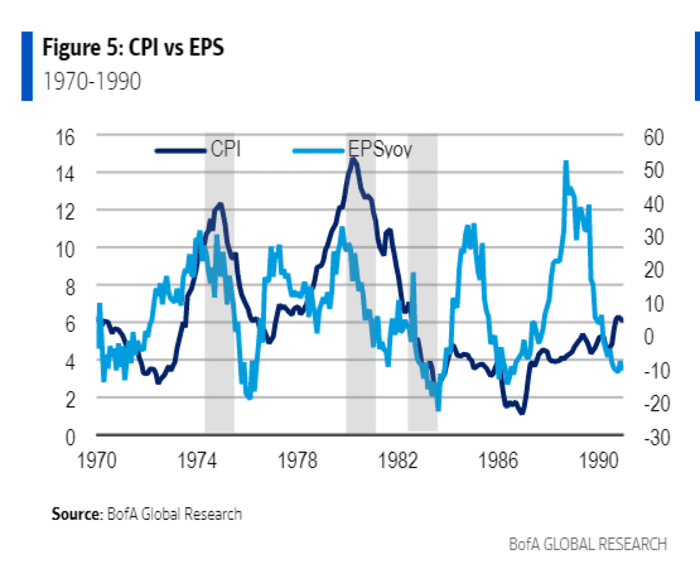

Ključni zaključak bio je da su se korporativne zarade inicijalno zadržale 1970-ih kada je inflacija dva puta porasla iznad 10% tokom dugotrajnog perioda. Takođe je trebalo vremena da se viši troškovi života pretoče u opadajuću korporativnu zaradu.

Ovaj grafikon prikazuje rast korporativne zarade po dionici (EPS) uglavnom pao nakon Recesija od 1973. do 1975. godine, period kada je popularni alat za praćenje inflacije, indeks potrošačkih cijena (CPI), porastao na oko 12%, jer je sirova nafta

CL00,

cijene su skočile nakon arapskog embarga na naftu.

Inflacija se penje iznad 10%, a zatim korporativne zarade padaju

BofA Global Research

Najniži rast zarada bio je u kontekstu -20% 1976. i 1983. godine, odnosno nakon recesije, napisao je Melentjevljev tim.

Naravno, rast korporativnih prihoda u prošlosti bio je mnogo veći nego u posljednjim decenijama, u prosjeku oko 15% godišnje 1970-ih, ali samo 6.2% od januara 2000, prema BofA.

Moderno tržište bezvrijednih obveznica također nije postojalo sve do 1980-ih kada su rizične ponude duga pomogle da se potakne bonanca korporativnih preuzimanja, što je analitičarima otežalo laka poređenja s prošlošću.

Ipak, Melentjevljev tim smatra da bi neizvršenje obaveza u slučaju recesije moglo ostati nisko jer emitenti mogu otplaćivati stare dugove naduvanim novčanim tokovima.

Širi se u energetski teško američko tržište otpadnih obveznica suzila se ove sedmice jer su investitori u ovaj sektor uložili skoro 2 milijarde dolara, ali i zbog nedostatka novih emisija koje bi investitori mogli kupiti, prema podacima BofA.

Spredovi za nepoželjne obveznice, ili premija plaćena iznad nerizične stope trezora, pao na oko 343 bazna poena iznad Trezora

TMUBMUSD10Y,

stopa u četvrtak, u odnosu na oko 421 bazni poen prije otprilike dvije sedmice, prema ICE BofA američkom indeksu visokog prinosa.

Visoke cijene nafte također su bile blagodat za energetske kompanije, najveći segment američkog tržišta junk obveznica.

Cijene sirove nafte pale su u petak ispod 100 dolara po barelu, dan nakon što je predsjednik Joe Biden odobrio najveće dosadašnje oslobađanje američkih rezervi nafte pomoći Amerikancima koji se suočavaju s visokim cijenama benzinske pumpe nakon ruske invazije na Ukrajinu.

Najveći američki fondovi kojima se trguje na berzi bezvrijednih obveznica

HYG,

JNK,

završio je sedmicu u porastu od 0.8% u petak, prema FactSet-u. To se može porediti sa S&P 500 indeksom

SPX,

0.1% sedmičnog dobitka i Nasdaq Composite Index-a

COMP,

0.7% porast od ponedjeljka. Dow Jones Industrial Average

DJIA,

pao za 0.1% za sedmicu.

Izvor: https://www.marketwatch.com/story/what-10-inflation-could-look-like-for-junk-bonds-bofa-11648840079?siteid=yhoof2&yptr=yahoo