U 2022, Cathi Wood i Ken GriffinNjegovi putevi se nisu mogli oštrije razilaziti. Dok se Woodova opklada na inovativne dionice s okusom rasta pokazala katastrofalnom s njenim vodećim fondom ARKK koji je objavio ogromne gubitke, Griffin's Citadel hedge fond ostvario je profit od 16 milijardi dolara – najviše što je Wall Street ikada vidio.

Ali dok se bogatstvo dvojice poznatih investitora dramatično razlikovalo prošle godine, par ima neke zajedničke stvari; i jedni i drugi pokušavaju pobijediti tržište koristeći jedinstvene tehnike, bilo da se radi o Woodovoj sklonosti prema udvostručenju izvanrednih i najsavremenijih ili Griffinovom privrženosti kvantitativnim tehnikama ulaganja. A ponekad se ta dva puta sretnu: neke od dionica koje se nalaze u njihovim portfeljima su iste. Stoga, kada dva vrlo različita teška igrača pokažu sklonost sličnim imenima, investitori ne bi trebali uzeti.

Imajući to na umu, zaronili smo u TipRanks bazu podataka i izvukli detalje o dvije dionice kojima su obje dopunjavale portfelj. Uz pomoć platforme možemo saznati i šta analitičarski kadar Ulice ima da kaže o ovim imenima. Pogledajmo izbliza.

Twilio Inc. (TWLO)

Prvi na našoj listi koju podržava Wood/Griffin je Twilio, CPaaS (komunikacijska platforma kao usluga) lider. Koristeći skup konfigurabilnih komunikacijskih alata, Twilio komunikacijska platforma u oblaku omogućava angažman klijenata. Platforma omogućava programerima aplikacija da integrišu funkciju glasa, razmjene poruka, videa i e-pošte. Iz svoje impresivne klijentele, koja uključuje kompanije poput IBM eBay, Reddit, Shopify, Airbnb i Uber, između mnogih drugih, evidentno je da je Twilio predvodnik ovog sekularnog trenda.

Zaista, Twilio je dobro prošao zaokret prema digitalnim kanalima potaknut pandemijom i dionice su imale ogromnu korist tokom Covid krize. Ali bivši tehnološki visoko-letači bili su potpuno desetkovani u prošlogodišnjem medvjedu i dionice su pretrpjele veliki udarac. Međutim, dionice su se vratile 2023., čemu je pomogao snažan otisak Q4.

U tromjesečju, kompanija je ostvarila prihod od 1.02 milijarde dolara, što je povećanje od 21.6% u odnosu na prethodnu godinu, dok je nadmašilo broj od 20 miliona dolara. Twilio je godinu dočekao s više od 290,000 aktivnih korisničkih računa u poređenju sa 256,000 na kraju 2021.

U krajnjoj liniji, pril. EPS je ostvario iznenađujući profit od 0.22 dolara, znatno ispred -0.08 dolara koliko su predviđali analitičari. A kompanija je za Q1 EPS vodila između 0.18 – 0.22 dolara, takođe daleko iznad konsenzusa na 0.01.

Wood je već bila veliki obožavatelj, ali je kupila još 583,314 dionica TWLO u Q4, čime je njen ukupni vlasnički udio na 7,409,945 dionica. Po trenutnoj tržišnoj cijeni, oni sada vrijede 556 miliona dolara. Što se tiče Griffina, on je povukao okidač na 1,554,498 dionica u kvartalu. Ukupno, sada posjeduje 1,562,298 dionica u vrijednosti od preko 117 miliona dolara.

Povjerenje u CPaaS igrača također pokazuje JMP analitičar Patrick Walravens, koji vidi nekoliko razloga da podrži Twilio, uključujući: „1) ima dominantnu komunikacijsku platformu usmjerenu na programere, koju vraća na strategiju rasta vođenu proizvodima; 2) nudi rastući paket softverskih rešenja za angažovanje klijenata sa visokom maržom, uključujući Flex, Segment i Engage, koji sada rade kao zasebna poslovna jedinica; 3) bavi se velikim TAM-om koji se procjenjuje na ~80 milijardi dolara u 2022.; 4) novi fokus kompanije na povećanje profitabilnosti zajedno sa akcijama kao što su otkup od 1 milijarde dolara i plan generalnog direktora Jeffa Lawsona da kupi 10 miliona običnih akcija na otvorenom tržištu; i 5) predstojeća konverzija akcija klase B u akcije klase A 28. juna 2023. odražava sledeću fazu rasta i sazrevanja Twilia i pozitivan razvoj iz perspektive korporativnog upravljanja, po našem mišljenju.”

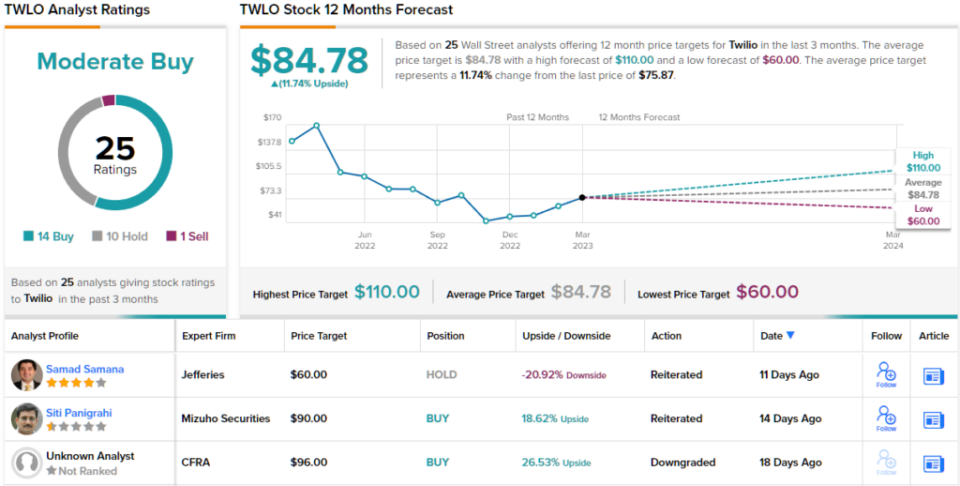

Sve u svemu, Walravens ocjenjuje da TWLO dijeli outperform (tj. Kupi), zajedno sa ciljnom cijenom od 110 USD. Implikacije za investitore? Povećanje od 45% u odnosu na trenutne nivoe. (Da pogledate Walravensov rekord, kliknite ovdje)

Gledajući konsenzusnu analizu, zasnovanu na 14 kupovina, 10 zadržavanja i 1 prodaja, dionice imaju ocjenu konsenzusa umjerene kupovine. Idući do prosječnog cilja od 84.78 dolara, dionice će porasti za ~12% više u narednoj godini. (Vidi Prognoza dionica Twilio)

DraftKings Inc. (DKNG)

Sljedeća dionica kojoj se i Griffin i Wood oslanjaju je DraftKings, drugo ime koje je bilo veliki pobjednik u eri pandemije koje je palo u teška vremena s ponovnim otvaranjem.

Moglo bi se reći da je kompanija za dnevne fantasy sportove i sportsko klađenje čista igra o tekućoj legalizaciji i korištenju online sportskog klađenja u SAD-u. Dok ste u prošlosti morali potražiti najbližu kockarnicu ako želite da se kladite , danas možete samo otvoriti aplikaciju i baciti kockice – sve dok je to legalno u državi u kojoj živite. I tu leži potencijal za rast jer online sportsko klađenje još nije legalno u otprilike 40% američkih država. DraftKings još uvijek nije u potpunosti aktivan u svim pravnim državama, s tim da je DraftKings Sportska kladionica dostupna u 20 država.

Rast je svakako bio prisutan u poslednjem kvartalnom izveštaju kompanije – za 4Q22. Prihod je porastao za 80.8% u odnosu na prethodnu godinu na 855 miliona dolara, što je više od prognoze Streeta za 55.75 miliona dolara. EPS od -0.53 dolara je takođe nadmašio prognozu od -0.58 dolara.

Kao rezultat toga, kompanija je povećala očekivanja za narednu godinu, povećavši smjernice prihoda za 2023. s raspona između 2.8 milijardi dolara i 3 milijarde dolara na raspon između 2.85 milijardi i 3.05 milijardi dolara. DKNG takođe sada predviđa prilagođeni EBITDA za 2023. između (350) miliona i (450) miliona dolara u odnosu na prethodni raspon (475) do (575) miliona dolara.

Investitorima su se svidjeli najnoviji rezultati i sa sigurnošću se može reći da se i Griffin i Wood klade na stalni uspjeh DKNG-a. U četvrtom kvartalu, Griffin je povukao okidač na 4 dionica, čime je njegov ukupni udio u posjedu iznosio 4,506,200 dionica u vrijednosti od skoro 5,015,666 miliona dolara, dok Wood drži 98 dionica - vrijednosti sjeverno od 25,032,084 miliona dolara.

Preslikavajući Wood i Griffinovo povjerenje u DKNG, analitičar Craiga Halluma Ryan Sigdahl smatra da najnoviji otisak nudi mnogo razloga za optimizam.

„DKNG je prijavio snažan pad/povišenje, a najznačajnije iznenađenje je troškovna efikasnost koja je evidentna u rezultatima Q4 i revidiranim smjernicama za 2023.“, objasnio je analitičar sa 5 zvjezdica. „Smatramo da je ovo važan stožer u razmišljanju menadžmenta ne samo od rasta, već i od upravljanja troškovima. Kao što smo rekli u prethodnim napomenama, uslovi u industriji su se poboljšali u 2H22 (promotivni/marketinški intenzitet se smanjuje, klađenje ostaje snažno), DKNG preuzima udio (potaknut inovacijama proizvoda i strukturnim poboljšanjima), a raspoloženje investitora počinje da se mijenja. I dalje vjerujemo da će DKNG biti jedan od rijetkih dugoročnih dobitnika u sektoru i da će dugoročno biti visoko profitabilan, a mislimo da će ovo tromjesečje pružiti bolju vidljivost tome.”

Nije iznenađujuće, Sigdahl ocjenjuje da dionice DKNG-a kupuju, dok njegova ciljana cijena od 27 dolara daje prostor za povećanje vrijednosti od 38% u narednoj godini. (Da pogledate Sigdahlov rekord, kliknite ovdje)

Drugdje na ulici, dionice prikupljaju dodatnih 12 kupovina i uz dodatak 6 držanja i 2 prodaje, sve za konsenzusnu ocjenu umjerene kupovine. Prognoza predviđa jednogodišnje povećanje od 17%, s obzirom da je prosječan cilj 22.86 dolara. (Vidi Prognoza dionica DKNG)

Da biste pronašli dobre ideje za trgovanje dionicama po atraktivnim cijenama, posjetite TipRanks ' Najbolje kupiti dionice, novootvoreni alat koji objedinjuje sve TipRanksove uvide o kapitalu.

Izjava o odricanju odgovornosti: Mišljenja izražena u ovom članku isključivo su mišljenja predstavljenog analitičara. Sadržaj je namijenjen korištenju samo u informativne svrhe. Vrlo je važno napraviti vlastitu analizu prije nego što uložite bilo kakvu investiciju.

Izvor: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html