U utorak smo saznali da američki poslodavci imaju dosije 11.5 miliona otvorenih radnih mjesta od marta. To je nedvojbeno najjasniji znak da privreda cveta, jer zapošljavanje radnika nije jeftino, a većina poslodavaca bi to radila samo ako već nemaju osoblje koje će pratiti potražnju.

Trenutno je samo 5.9 miliona ljudi nezaposleno. Drugim riječima, skoro ih ima dva radna mjesta po nezaposlenom licu. Neusklađenost znači da radnici imaju mnogo opcija, što znači da imaju puno poluge da traže veću platu. Zaista, poslodavci plaćaju istorijskom brzinom.

Ali rastuća potražnja, rekordno otvaranje radnih mjesta i veće plate… jesu loš?

Federalne rezerve a mnogi u ekonomskoj struci to ne govore tako otvoreno. Ali to je efektivno njihovu poruku.

Stanje igre: Potražnja za robom i uslugama značajno nadmašuje ponudu,1 koji je slao inflacije na decenije visoke stope. To je dijelom zbog činjenice da veće plate znače veće troškove za preduzeća, od kojih su mnoga bila podizanje cijena radi očuvanja profitabilnosti. Ironično, ove veće plate su pomogle da se ojača već jake finansije potrošača, koji voljno plaćaju i time suštinski omogućavaju preduzećima da nastave da podižu cene.

Važno je dodati da je ova rastuća potražnja bila potkrijepljena otvaranjem radnih mjesta (tj. fenomenom u kojem neko od toga da ništa ne zarađuje na nešto zaradi). U stvari, SAD su stvorile ogroman 2.1 miliona poslova u 2022 do sada.

Zavod za statistiku rada ima metriku koja se zove indeks zbirne sedmične plate, što je proizvod poslova, plata i radnih sati. To je grubi proxy za ukupni nominalni kapacitet potrošnje radne snage. Ova metrika je u aprilu porasla za 10% u odnosu na prethodnu godinu i bila je iznad 9.5% od aprila 2021. Prije pandemije bila je u trendu oko 5%.

Ova kombinacija rasta radnih mjesta i rasta plata samo je pogoršala problem inflacije.

I tako se čini da je najbolje rješenje u ovom trenutku pooštriti monetarnu politiku tako da finansijski uslovi postaju malo izazovniji, što bi trebalo da izazove hlađenje potražnje, što bi zauzvrat trebalo da ublaži neke od ovih upornih inflatornih pritisaka.

Drugim riječima, Fed radi na tome da odvrati neke od dobrih vijesti koje dolaze iz ekonomije jer su te dobre vijesti zapravo loše.2

Fed pokušava smanjiti 'višak potražnje'?

U široko očekivano premjestiti, the Fed je u srijedu podigao kratkoročne kamatne stope za 50 baznih poena u rasponu od 0.75% do 1.00%. To je bilo najveće povećanje koje je centralna banka napravila u jednoj objavi od maja 2000.

Nadalje, predsjedavajući Fed-a Jerome Powell je signalizirao namjeru Federalnog odbora za otvoreno tržište (tj. Fed-ovog komiteta koji postavlja monetarnu politiku) da zadrži rastuće stope agresivnim tempom.

„Pod pretpostavkom da se ekonomski i finansijski uslovi razvijaju u skladu sa očekivanjima, u Komitetu postoji široki smisao da bi dodatnih 50 baznih poena trebalo da bude na stolu na sledećih nekoliko sastanaka,“ Pauel rekao. “Naš sveobuhvatni fokus je korištenje naših alata da inflaciju vratimo na naš cilj od 2%.”

Da budemo jasni, Fed ne pokušava natjerati ekonomiju u recesiju. Umjesto toga, pokušava da višak potražnje – što se ogleda u tome što ima više radnih mjesta nego nezaposlenih – više u skladu sa ponudom.

“Postoji mnogo viška potražnje,” rekao je Powell.

Trenutno postoje masivni ekonomski udari, uključujući višak uštede potrošača i rastuće narudžbe za kapitalna ulaganja, to bi trebalo da pokrene ekonomski rast mjesecima, ako ne i godinama. I tako postoji prostor za privredu da otpusti određeni pritisak potražnje bez odlaska u recesiju.

Evo još od Powell-ova konferencija za novinare u srijedu (sa dodanim relevantnim linkovima):

Bila bi daleko rizičnija situacija da su potrošačke i poslovne finansije rastegnute, a ne postoji višak potražnje. Ali to trenutno nije slučaj.

I tako, dok neki ekonomisti kažu da rizik od recesije raste, većina to nema kao osnovni scenario za blisku budućnost.

Jesu li to loše vijesti za dionice? Nije nužno.

Kada Fed odluči da je vrijeme za hlađenje ekonomije, to čini pokušavajući pooštriti finansijske uslove, što znači da troškovi finansiranja stvari rastu. Uopšteno govoreći, to znači neku kombinaciju viših kamatnih stopa, nižih tržišnih vrijednosti, jači dolar i strožije standarde kreditiranja.

Znači li to da su dionice osuđene na pad?

Pa, jastreb Fed je svakako rizik za dionice. Ali ništa nikada nije sigurno kada je u pitanju predviđanje izgleda za cijene dionica.

Prije svega, istorija kaže dionice obično rastu kada Fed pooštrava monetarnu politiku. Ima smisla kada se sjetite da Fed pooštrava monetarnu politiku kada vjeruje da ekonomija ima određeni zamah.

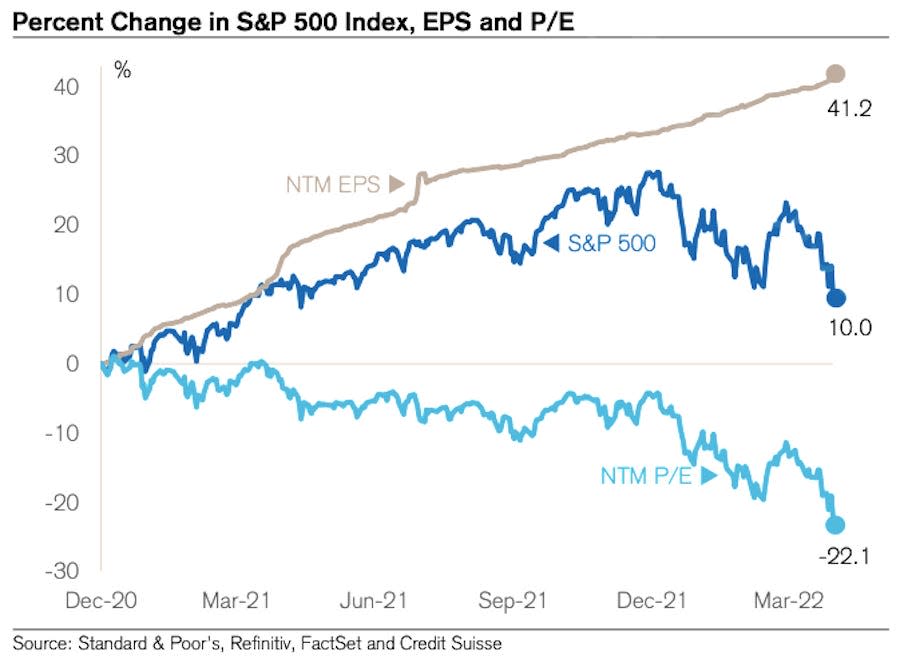

Ipak, izgledi za veće kamatne stope definitivno zabrinjavaju. Većina stručnjaka za berzu, poput milijardera Warrena Buffetta, općenito se slaže s tim više kamatne stope su medvjeđe za procjene, kao sljedećih 12 mjeseci (NTM) P/E omjer.

Ali ključna riječ je "valuacija", a ne dionice. Cijene dionica ne moraju pasti da bi se vrijednosti smanjile sve dok očekivanja zarada rastu. I očekivanja zarade su porasla. i zaista, vrednovanje padaju mjesecima.

Grafikon ispod od Jonathana Goluba iz Credit Suissea hvata ovu dinamiku. Kao što vidite, NTM P/E je u nižem trendu od kraja 2020. Međutim, cijene dionica su uglavnom bile u porastu tokom ovog perioda. Čak i uz nedavnu korekciju tržišta, S&P 500 je danas viši nego što je bio kada su vrijednosti počele padati. Zašto? Jer, zarada u narednih 12 mjeseci u suštini samo raste.

Da budemo jasni, nema garancije da dionice neće nastaviti padati sa svojih januarskih maksimuma. I svakako postoji mogućnost da bi budući rast zarade mogao postati negativan ako se poslovno okruženje pogorša.

Ali za sada, izgledi za zaradu i dalje su izuzetno otporni, a to bi moglo pružiti određenu podršku cijenama dionica, koje su trenutno iskustvo prilično tipična rasprodaja.3

Više od TKer-a:

Stražnji pogled ?

???? Dionice su pokleknule: S&P 500 je pao za samo 0.20% da zaokružimo nevjerovatno nestabilnu sedmicu. U srijedu je S&P porastao 2.99% u najvećem jednodnevnom porastu indeksa od 18. Sljedećeg dana je pao za 3.56% u odnosu na indeks drugi najgori dan u godini.

S&P je trenutno u padu od 14.4% u odnosu na najviši nivo od 4. januara od 4,818. Za više informacija o volatilnosti tržišta, pročitajte ovo, ovo i ovo.

? Stvaranje radnih mjesta: Američki poslodavci su u aprilu dodali 428,000 zdravih radnih mjesta BLS podaci objavljeno u petak. To je bilo znatno više od 380,000 radnih mjesta očekivali su ekonomisti. Stopa nezaposlenosti iznosila je 3.6%. Više o stanju na tržištu rada pročitajte ovo.

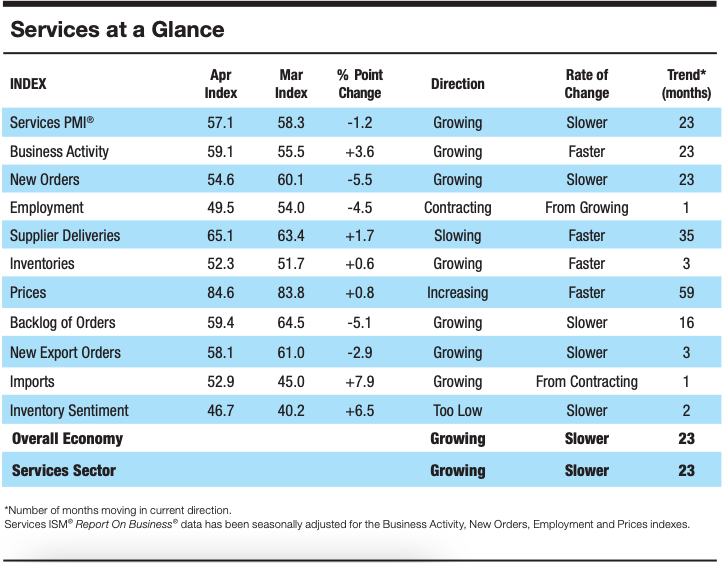

? Rast uslužnih aktivnosti se hladi: Prema podacima ankete koje je prikupio Institut za upravljanje zalihama, aktivnost sektora usluga je usporila u aprilu. Od Anthonyja Nievesa, predsjednika Odbora za istraživanje poslovanja ISM usluga: „Nastavlja se rast sektora usluga, koji se širio tokom svih osim dva od posljednjih 147 mjeseci. Došlo je do povlačenja kompozitnog indeksa, uglavnom zbog ograničene radne snage i usporavanja rasta novih narudžbi. Poslovna aktivnost ostaje jaka; međutim, visoka inflacija, ograničenja kapaciteta i logistički izazovi predstavljaju prepreke, a rat Rusije i Ukrajine i dalje utiče na materijalne troškove, posebno goriva i hemikalija.”

Uz cestu?

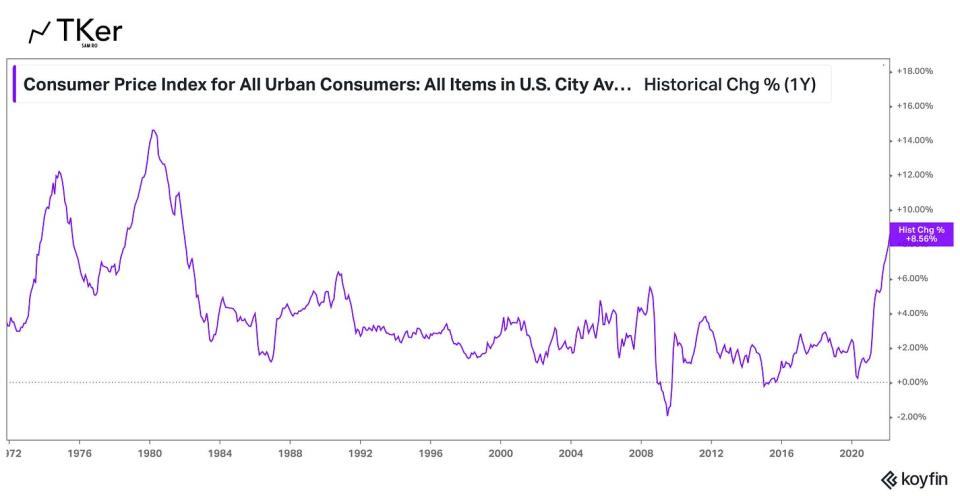

Trenutno nema veće priče u ekonomiji od smjera inflacije. Stoga će sve oči biti uprte u aprilski izvještaj o indeksu potrošačkih cijena (CPI), koji će biti objavljen u srijedu ujutro. Ekonomisti procjenjuju da je CPI tokom mjeseca porastao za 8.1% u odnosu na prethodnu godinu, što bi predstavljalo usporavanje u odnosu na Martovski 8.5% print. Isključujući cijene hrane i energije, procjenjuje se da je osnovni CPI povećan za 6.1%, što je pad sa 6.5% u martu.

Pogledajte kalendar ispod Transkript sa nekim od velikih imena koji su ove sedmice objavili svoje kvartalne finansijske rezultate.

1. Ovdje nećemo ulaziti u sve nijanse problema lanca opskrbe (npr. kako nedostatak radne snage u SAD-u, blokada u Kini povezana s COVID-om i rat u Ukrajini remete proizvodnju i trgovinu). Međutim, znamo da problemi u lancu snabdijevanja i dalje postoje, što se odražava u uporno sporo rokovi isporuke dobavljača.

2. Za one od vas koji su novi u TKer-u, napisao sam nešto o tome kako su dobre ekonomske vijesti bile “loše” vijesti. Možete pročitati više o tome OVDJE, OVDJE, OVDJE, I OVDJE.

3. Ulaganje u dionice nije lako. To znači morate da se nosite sa velikom kratkoročnom nestabilnošću dok čekate te dugoročne dobitke. Svi su dobrodošli da pokušaju da tempiraju tržište i prodaju i kupuju u nastojanju da minimiziraju te kratkoročne gubitke. Ali, naravno, rizik je propuštanje onih velikih skupova koji se dešavaju tokom nestabilnih perioda, koji mogu nanijeti nepovratnu štetu dugoročnim prinosima. (Čitaj više OVDJE, OVDJE i OVDJE.) Zapamtite, postoji čitava industrija profesionalaca koji imaju za cilj pobijediti tržište. Malo je onih koji su u stanju da nadmaše u bilo kojoj datoj godini, a od tih boljih, malo ko je u stanju da nastavi taj nastup iz godine u godinu.

Pročitajte najnovije finansijske i poslovne vijesti iz Yahoo Finance

Pratite Yahoo Finance na cvrkut, Facebook, Instagram, Flipboard, LinkedIn, I YouTube

Izvor: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html