Određivanje vremena tržišta je mučno pitanje za investitore otkako je tržište dionica počelo svoj pad za otprilike 25% u januaru ove godine. Tačan odgovor vjerovatno zavisi od toga da li će Federalne rezerve ispuniti planove za podizanje referentne kamatne stope na 4.5% ili više sljedeće godine.

Globalna tržišta su na ivici zbog mogućnosti krize tržišta u nastajanju koja je rezultat viših kamatnih stopa i američkog dolara na vrhuncu od 20 godina, ili pada na tržištu nekretnina zbog rasta hipotekarnih stopa, ili kolapsa finansijske institucije zbog na najgore tržište obveznica u generaciji. Dakle, pitanja o sposobnosti Fed-a da izvede planirana povećanja kamatnih stopa kako bi ukrotila inflaciju bez prisiljavanja ekonomije u recesiju su razbila tržišta skoro na dnevnoj bazi.

Ipak, pod pretpostavkom da Fed uspije i izvrši zaokret politike kada dođe do krize finansijske stabilnosti ili inflacije dostigne vrhunac, ili, slučaj kupovine dionica ostaje zdrav - u narednih godinu dana ili tako, prema dvojici analitičara tržišta.

Problem je u tome što kontinuirana volatilnost tržišta otežava utvrđivanje kada bi tržišta mogla ponuditi mogućnosti za kupovinu, rekao je Bill Sterling, globalni strateg u GW&K Investment Management.

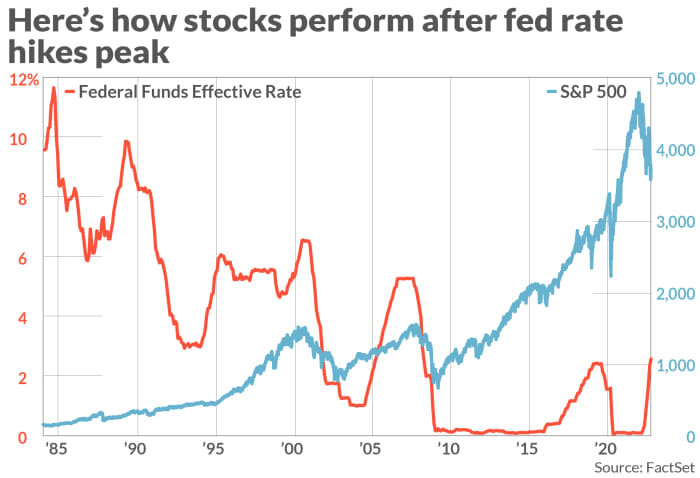

Vrhunac kamatnih stopa bitan je za dionice

Istorijski tržišni podaci mogu dati investitorima dobar razlog da budu skeptični u pogledu kredibiliteta Fed-ovih prognoza, dok tržišna očekivanja koja su zarobljena na fjučers tržištu Fed fondova i prinosi na obveznice možda neće biti pouzdanija.

Datira iz avgusta 1984. godine, S&P 500 indeks

SPX,

porastao je u prosjeku za više od 17% u 12 mjeseci (vidi grafikon) koji su uslijedili nakon vrhunca u rasponu stopa Fed fondova, prema Sterling u GW&K i Fed podaci.

FEDERALNE REZERVE, FACTSET

Grafikon također prikazuje Nasdaq Composite COMP i Dow Jonesov industrijski prosjek DJIA je naglo porasla u godini nakon što je Fed doveo kamatne stope na njihove vršne nivoe u prethodnim ciklusima pooštravanja monetarne politike u otprilike posljednjih 40 godina.

Isto važi i za obveznice, koje su istorijski imale bolji učinak nakon što je Fed-ov ciklus povećanja kamatnih stopa dostigao svoj vrhunac. Sterling je rekao da su prinosi istorijski pali za, u prosjeku, jednu petinu svoje vrijednosti, u 12 mjeseci nakon što su referentne stope Fed-a dostigle vrhunac.

Još uvijek faktor koji razlikuje moderno doba od uporne inflacije iz 1980-ih je povišen nivo geopolitičke i makroekonomske neizvjesnosti. Kako je rekao Tavi Costa, portfolio menadžer u Crescat Capitalu, slabljenje američke ekonomije, plus strah od izbijanja krize negdje na globalnim tržištima, komplikuju izglede za monetarnu politiku.

No, dok investitori promatraju tržišta i ekonomske podatke, Sterling je rekao da mjere "nazad" poput indeksa potrošačkih cijena u SAD-u i indeksa izdataka za osobnu potrošnju, nisu ni približno korisne kao mjerači "usmjeravanja u budućnost", poput generiranih raspona rentabilnosti od hartija od vrednosti zaštićenih od inflacije Trezora, ili podataka ankete kao što je indikator inflacionih očekivanja Univerziteta u Mičigenu.

„Tržište je uhvaćeno između ovih naprednih i ohrabrujućih znakova da bi inflacija mogla da se smanji u narednoj godini, što se vidi u prinosima na {hartije od vrednosti zaštićenih inflacijom u trezoru]“, rekao je Sterling.

Do sada ove sedmice, Predsjednik Fed-a Minneapolisa Neel Kashkari i Guverner FED-a Christopher Waller su rekli da Fed nema namjeru da odustane od svog plana povećanja kamatnih stopa, što je bila samo posljednja runda jastrebskih komentara visokih zvaničnika Federalnih rezervi.

Međutim, neki na Wall Streetu posvećuju manje pažnje Fed-u, a više pažnje na tržišnim pokazateljima kao što su marže trezora, relativni pomaci u prinosima na državne obveznice i spredovi neispunjenja kredita, uključujući one Credit Suisse Inc.

CS,

Costa iz Crescat Capitala rekao je da vidi rastuću "nepovezanost" između stanja na tržištu i agresivne retorike Fed-a, s tim da izgledi za krah rastu iz dana u dan i zbog toga čeka da "druga cipela padne".

On predviđa da će eksplozija konačno primorati Fed i druge globalne centralne banke da odustanu od svoje agende zaoštravanja politike, kao što je to učinila Banka Engleske prošlog mjeseca kada je odlučila da ubrizga milijarde dolara likvidnosti na tržište nazimica.

Tavi očekuje da će trgovanje fiksnim prihodima postati jednako neuredno kao što je bilo tokom proljeća 2020., kada je Fed bio primoran da interveniše kako bi spriječio kolaps tržišta obveznica na početku pandemije koronavirusa.

„Pogledajte samo razliku između prinosa na trezorske obveznice u poređenju sa prinosima na junk obveznice. Tek treba da vidimo taj skok izazvan rizikom neispunjenja obaveza, što je znak potpuno nefunkcionalnog tržišta”, rekao je Tavi.

vidjeti: Pukotine na finansijskim tržištima podstiču debatu o tome da li je sljedeća kriza neizbježna

Jednostavan pogled u retrovizor pokazuje da se planovi Fed-a za povećanje kamatnih stopa retko odvijaju onako kako centralna banka očekuje. Uzmimo za primjer prošlu godinu.

Srednja projekcija za nivo stope sredstava Fed-a u septembru 2021. bila je samo 30 baznih poena prije godinu dana, prema Fedovom istraživanju projekcija. Bio je manji za skoro tri procentna poena.

“Nemojte vjerovati Federalnim rezervama na riječ kada pokušavate da predvidite smjer politike Fed-a u narednoj godini”, rekao je Sterling.

Gledajući unaprijed do sljedeće sedmice

Gledajući unaprijed u sljedeću sedmicu, investitori će dobiti nešto više uvida u stanje američke ekonomije, a samim tim i razmišljanje Fed-a.

Podaci o inflaciji u SAD-u će biti prvi i centar za tržišta sljedeće sedmice, dok će septembarski indeks potrošačkih cijena biti objavljen u četvrtak. Investitori će u petak dobiti ažurirane informacije od Univerziteta u Mičigenu o istraživanju raspoloženja potrošača i njegovom istraživanju inflacionih očekivanja.

Štaviše, po prvi put nakon nekoliko mjeseci, investitori se bore sa znakovima da bi tržište rada moglo zaista početi slabiti, kažu Krishna Guha i Peter Williams, dvojica američkih ekonomista u Evercore ISI.

Septembarski izvještaj o poslovima u petak pokazao je Američka ekonomija dobila je 263,000 radnih mjesta prošlog mjeseca, sa stopom nezaposlenosti koja je pala na 3.55 do 3.7%, ali je rast radnih mjesta usporen sa 537,000 u julu i 315 u avgustu.

Ali da li će inflacija pokazati znake vrhunca ili usporavanja svog rasta? Mnogi strahuju da će smanjenje kvota za proizvodnju sirove nafte koje je nametnuo OPEC+ ranije ove sedmice moglo bi povećati cijene kasnije tokom godine.

U međuvremenu, tržište fjučersa Fed fondova, koje omogućava investitorima da se klade na tempo povećanja kamatnih stopa Fed-a, predviđa još jedno povećanje stope za 75 baznih poena 3. novembra.

Osim toga, trgovci očekuju da će stopa na fondove Fed-a dostići maksimum u februaru ili martu na 4.75%, prema Fed-u FedWatch alat.

Ali ako dođe do „zakretanja“ politike Fed-a, investitori bi trebali očekivati da će dionice porasti u četvrtom tromjesečju. Na kraju, pokušaj da se predvidi kada će zaista doći vrhunac kamatnih stopa mogao bi biti jedan od načina da se investitori obogate sumnjajući u konsenzus.

Nasdaq je pao za 3.8% u petak, smanjivši rast od početka sedmice na samo 0.7% nakon što je završio sesiju na 10,652.40. U međuvremenu, Dow Jones Industrial Average

DJIA,

pao je za 2.1% u petak, smanjivši nedeljni rast na samo 2%, pošto je sesiju u petak završio na 29,296.79.

Izvor: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo